La préparation de la retraite est un enjeu majeur pour s’assurer une tranquillité d'esprit et maintenir son niveau de vie une fois arrivé à l'âge de la retraite.

Cependant, quels sont les moyens d’épargner pour la retraite ? Le Plan d’épargne retraite (PER) constitue un moyen de préparer efficacement votre retraite. Comment fonctionne un PER ? Quels sont les avantages fiscaux d’un PER ? Comment tirer parti de cette solution d’épargne ? Et pourquoi se faire accompagner par un conseiller en gestion de patrimoine (CGP) afin de choisir le meilleur PER ? Patrimonee vous explique tout !

Le fonctionnement du Plan d’épargne retraite (PER)

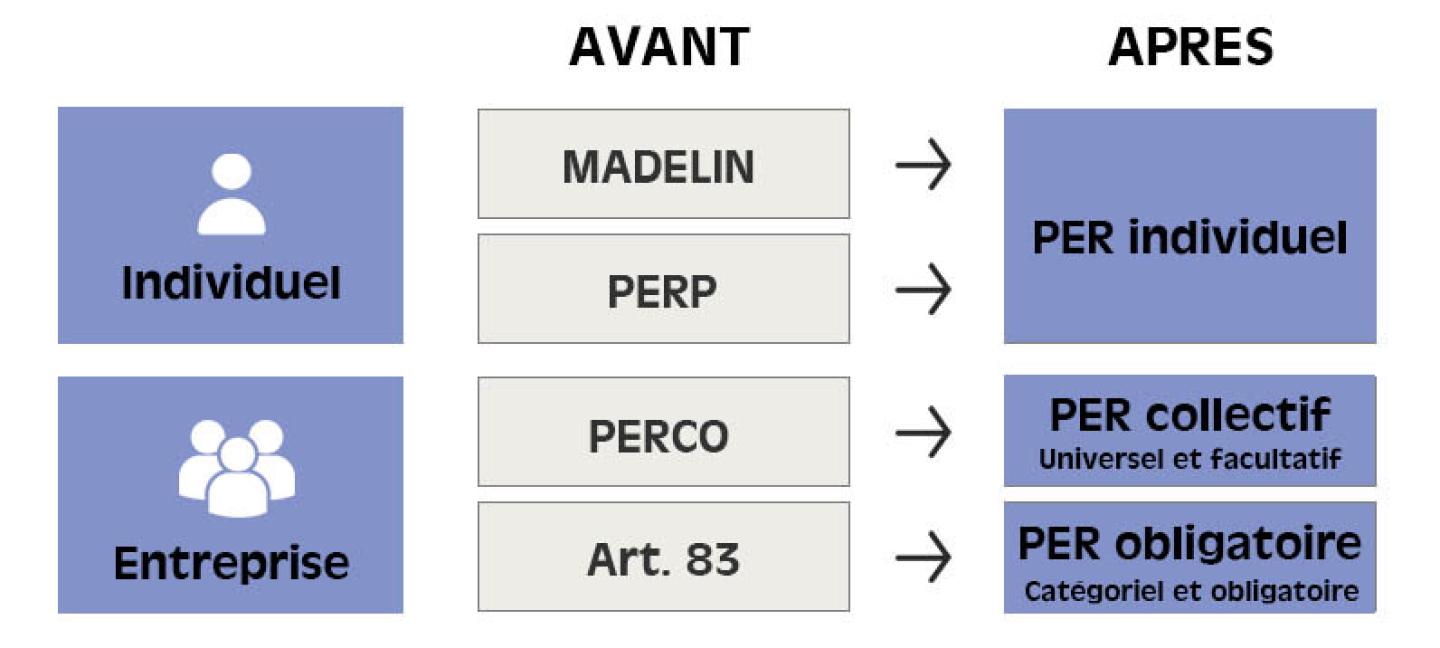

Qu’est-ce qu’un PER ?Le Plan d’épargne retraite est un placement d’épargne dédié à votre retraite, venu remplacer le PERP, le contrat Madelin, le PERCO et l’article 83. Mis à part certains cas autorisés de déblocage exceptionnel, l’épargne constituée est débloquée à votre retraite.Ce placement représente également un produit de défiscalisation, dans la mesure où les versements volontaires peuvent être déductibles de l'impôt sur le revenu (IR).

Les différents PER

Le PER individuel (ou PERIN)

Le PERINest ouvert à tous les contribuableset peut être souscrit dans un établissement bancaire ou auprès d’une compagnie d'assurance. Le PER individuel remplace le PERP et le contrat Madelin depuis le 1er octobre 2020. Le PERP était un contrat retraite dédié aux particuliers, tandis que le Madelin concernait exclusivement les travailleurs non salariés (TNS).

Le PER collectif (ou PERCOL)

Ce PER vous permet d’obtenir un complément de revenus à la retraite avec l’aide de votre entreprise.Tous les salariés peuvent souscrire un PERCOL, sans aucune obligation.

Le PER collectif remplace le PERCO qui n’est plus commercialisable depuis le 1er octobre 2020. Le PERCO reposait sur un dispositif d'entreprise permettant aux salariés de se constituer une épargne.

Le PER obligatoire (PERCAT)

Le PERCAT (produit de placement retraite catégoriel) est souscrit par l’entreprise, au profit de certaines catégories d’employés : les ouvriers, les techniciens, les agents de maîtrise, les cadres dirigeants, les cadres techniques, etc.Ainsi, l’entreprise récompense et fidélise ses salariés. L’adhésion au PERCAT revêt un caractère obligatoire. Le PERCAT est alimenté par trois sources :

- les cotisations obligatoires versées par l’employeur ;

- les cotisations obligatoires versées par le salarié ;

- les versements individuels et facultatifs de la part du salarié (par exemple la monétisation de son CET).

Le PER obligatoire succède aux contrats de l’article 83, à savoir un produit d’épargne retraite pour les salariés mis en place par certaines entreprises, et offrant un cadre fiscal et social avantageux aux deux parties.

Les modes de gestion du PER

Un PER est géré, par défaut, au travers d’une gestion pilotée.En clair, cela signifie que le gestionnaire alloue votre épargne entre lefonds euro, à savoir un placement sécurisé, et desunités de comptereprésentant des fonds d'investissement davantage risqués, tout en tenant compte de votre profil et de votre âge.

Comment fonctionne la gestion pilotée d’un PER ? C’est très simple :

- plus l’épargnant est jeune, plus la gestion sera dynamique sur des UC risquées, mais avec un meilleur rendement potentiel ;

- plus l’échéance de la retraite se rapproche, plus le gestionnaire aspire à une sécurisation progressive du capital vers le fonds euro.

Néanmoins, sachez qu’il est possible de choisir vous-même la répartition entre le fonds euros et les unités de compte via la gestion libre.

Bon à savoir :

Le choix de la déductibilité ou non des versements sur un PER

Ce produit d’épargne est un excellent produit de défiscalisation, surtoutpour les contribuables avec une tranche marginale d’imposition (TMI) égale ou supérieure à 30 %.

Prenons l’exemple d’un contribuable souhaitant verser 2 000 € dans son PER. Dans le tableau ci-dessous, découvrez pour chaque tranche marginale d'imposition, le gain d'impôt sur le revenu et l’effort d’épargne inhérent.

Versements déductibles sur un PER

Vous l'aurez compris, les ménages non imposés ou faiblement, n’ont pas d’intérêt majeur à opter pour la déductibilité de leurs versements. En revanche, en renonçant à la déductibilité de leurs versements, ils bénéficieront d’un avantage fiscal à la sortie en supportant une moindre imposition.

À l'inverse, les épargnants qui auront bénéficié de la déductibilité des versements subiront une plus lourde imposition à la sortie. Néanmoins, ces derniers misent sur une TMI à leur retraite inférieure à celle de leur vie active afin de contenir l’imposition à la sortie.

Le plafond de déduction des versements sur un PER

Le législateur a prévu un plafond de déduction, vous ne pourrez donc pas déduire l'intégralité de vos impôts par ce biais.En effet, vos versements sont déductibles dans la limite de l’un des deux plafonds suivants, à savoir le plus élevé (donc le plus avantageux pour vous) :

- 10 % des revenus professionnels de l’année N-1, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 35 194 € (le plafond est relevé pour les travailleurs non salariés avec un supplément de 15 % des bénéfices compris entre 1 et 8 fois le plafond annuel de la sécurité sociale (PASS)) ;

- ou 10 % du PASS N-1 (sachant que le plafond annuel de la sécurité sociale 2022 était de 41 136 €), soit 4 114 € déductibles pour les versements 2023.

Prenons un exemple afin d’y voir plus clair. En 2022 vos revenus s’élevaient à 60 000 €. Cela signifie qu’en 2023, vous pourrez déduire :

- 6 000 € ( = 10 % des revenus N-1) ;

- ou 4 113 € ( = 10 % du PASS).

Comme vous retenez le montant le plus avantageux des deux, en 2023, vous pourrez donc verser 6 000 € sur votre PER, et ainsi déduire 6 000 € de vos revenus imposables 2023 dans votre déclaration en 2024. Si vous appartenez à la tranche marginale d'imposition (TMI) de 30 %, vous économiserez 1 800 € d’impôts sur le revenu.

Bon à savoir :

Chaque membre du foyer fiscal bénéficie d’un plafond. Il est donc possible de détenir plusieurs PER, en respectant bien le plafond de déduction annoté pour chaque membre du foyer fiscal sur votre déclaration d'impôt. Concernant les enfants sans revenus, ces derniers bénéficient du plafond équivalent à 10 % du PASS N-1.

Les avantages fiscaux du PER

À l'entrée, certains versements peuvent être déductibles de votre revenu imposable selon les plafonds autorisés vus précédemment.

Les versements dans un PER sont accueillis au sein des trois compartiments suivants :

- l’épargne volontaire ;

- l'épargne obligatoire ;

- l’épargne issue d’un dispositif salarial.

Ensuite, la fiscalité s’opère lorsque vous décidez de sortir de l’argent de votre PER. L’imposition dépend alors de plusieurs critères :

- d’une sortie en rente ou en capital ;

- de la déductibilité ou non de vos versements à l’entrée.

Le PER ouvre également droit à des cas spécifiques de déblocage par anticipation.

Fiscalité en cas de déblocage anticipé

En cas d’accident de la vie, il est possible de sortir votre argent par anticipation.C’est notamment possible en cas de :

- décès (salarié, son époux(se) ou partenaire de Pacs) ;

- invalidité (salarié, son époux(se) ou partenaire de Pacs, ses enfants) ;

- surendettement du salarié ;

- fin des droits d’allocation chômage ;

- la cessation d’activité suite à liquidation professionnelle.

Une autre possibilité de déblocage est également prévue, à savoir dans le cadre de l’achat de votre résidence principale.

Quelle est la fiscalité appliquée aux cas de sortie anticipée ? C’est très simple :

- en cas de déblocage anticipé en raison d'un accident de la vie, vous n’êtes pas imposé à l’IR, en revanche, vous devez vous acquitter des prélèvements sociaux à hauteur de 17,2 % sur les plus-values ;

- en cas de déblocage anticipé pour l’acquisition de votre résidence principale, vous serez imposé à l’IR (sans abattement de 10 % sur vos versements déductibles) ou exonéré en cas de versements non déductibles, puis taxé à 30 % (PFU = flat tax 12,8 % +17,2 % prélèvements sociaux) sur vos plus-values.

Fiscalité des versements volontaires

À l'entrée

En alimentant son PER, l’épargnant décide s’il souhaite ou non profiter de la déductibilité de ses versements.

S’il décide de déduire ses versements, alors ces derniers seront déductibles de son revenu imposable dans la limite autorisée détaillée précédemment. A contrario, s’il décide de ne pas profiter de la déductibilité à l’entrée, alors ses versements n’ouvrent pas droit à déduction de l’impôt sur le revenu.

Bon à savoir : Il convient de bien appréhender les distinctions entre la réduction fiscale, la déduction et le crédit d'impôt ?

Au travers de la déduction fiscale, un montant est retiré de votre revenu imposable. Tandis que la réduction fiscale et le crédit d'impôt représentent des sommes déduites du montant de votre impôt, c’est-à-dire soustraites après le calcul de votre imposition.

À la sortie

L’épargnant peut sortir sous forme de capital ou de rente, voire combiner les deux.

- Versements volontaires déductibles de l’impôt sur le revenu

En optant pour unesortie en capital,après avoir bénéficié de la déductibilité des versements à l’IR, l'épargnant sera imposé de la manière suivante :

- la somme correspondante aux versements déduits à l'entrée sera imposée à l’IR sans pouvoir profiter de l'abattement habituel de 10 % ;

- les plus-values seront imposées au prélèvement forfaitaire unique (PFU) de 30 %, à savoir 12,8 % de flat tax et 17,2 % de prélèvements sociaux (sauf si le titulaire du PER choisit l'imposition au barème progressif de l’IR).

En optant pour unesortie en rente viagère, l’épargnant est imposé à l’IR selon le régime desrentes viagères à titre gratuitavec un abattement de 10 %.

- Versements volontaires non déductibles de l’impôt sur le revenu

Les versements considérés comme non déductibles correspondent soit aux montants dépassant le plafond autorisé, soit au choix du titulaire de renoncer à la déduction lors de l’entrée.

En optant pour unesortie en capital, cette dernière n'est pas fiscalisée. En revanche, l'épargnant doit s’acquitter du PFU à 30 % (= flat tax 12,8 % + prélèvements sociaux à 17,2 %) sur les plus-values.

En choisissant de sortir sous formede rente viagère, le titulaire est taxé selon le régime desrentes viagères à titre onéreux. De ce fait, seulement une partie de la rente est taxée, et ce, en fonction de l’âge de l'épargnant lors du 1er versement de la rente :

- 70 % si le bénéficiaire a moins de 50 ans ;

- 50 % si le titulaire est âgé de 50 et 59 ans ;

- 40 % si l’épargnant a entre 60 et 69 ans ;

- 30 % si le titulaire est âgé de plus de 69 ans.

Tableaux récapitulatifs des versements volontaires

Fiscalité des versements obligatoires

À l'entrée

Les versements sontdéductibles de l’impôt sur le revenu dans la limite d’un plafond de 10 % de la rémunération annuelle brute, plafonnée à 8 PASS de l’année N-1, soit 351 936 € (= 8*43 992 €) en 2023.

À la sortie

Il est uniquement possible de récupérer les versements obligatoires sous forme de rente viagère.Cette dernière est imposée à l’IR au titre de la rente viagère à titre gratuit, donc en bénéficiant d’un abattement de 10 %.

Bon à savoir :

Notez qu’il est impossible de récupérer vos versements obligatoires pour acheter votre résidence principale.

Tableau récapitulatif des versements obligatoires (de l’entreprise ou du salarié)

Fiscalité des versements issus de l’épargne salariale

À l'entrée

Les sommes versées sur un PER d’entreprise au titre de l’épargne salariale sont exonérées d’IR dans les cas suivants:

- si les droits inscrits au compte épargne temps et les sommes émanant de la participation, de l'intéressement et des versements des entreprises, n'excèdent pas 16 % du PASS, soit 7 038,72 € en 2023. À ce montant, il convient de déduire le montant des abonnements effectués par l’entreprise ;

- si les jours de repos non pris et versés au PER ne doivent pas excéder 10 jours.

À la sortie

Pour connaître l’imposition en cas de sortie, tout dépend de votre choix :

- en capital :les versements sont exonérés d’IR, en revanche, vous devez vous acquitter des prélèvements sociaux de 17,2 % sur vos plus-values ;

- en rente viagère :vous êtes imposé selon le barème des rentes viagères à titre onéreux, c’est-à-dire avec un abattement fixé en fonction de l’âge de l’épargnant. Attention, vous êtes également soumis aux prélèvements sociaux de 17,2 % sur vos plus-values.

Bon à savoir :

Les versements issus de l’épargne salariale ouvrent droit aux cas de déblocage par anticipation que sont les accidents de la vie ou l’acquisition de votre résidence principale.

Tableau récapitulatif des versements issus de l’épargne salariale

Se faire accompagner par un CGP pour choisir le meilleur PER

Il existe de nombreux PER sur le marché.Pour être certain de choisir le meilleur PER, il apparaît judicieux de vous faire accompagner par un conseiller en gestion de patrimoine (CGP).

Les points d’attention à vérifier avec un CGP pour choisir le meilleur PER

Les frais

On retrouve différents frais liés au fonctionnement d’un PER.

Avant d’ouvrir un PER, il convient donc de porter une attention particulière sur :

- les frais de gestionsachant que le maximum conseillé ne doit pas dépasser 0,70 % par an ;

- les frais d'arrérageprélevés en cas de sortie en rente viagère. Néanmoins, sachez que ces derniers peuvent être contournés en privilégiant des sorties fractionnées en capital.

Notez que les frais sur versements et d’arbitrage sont gratuits pour l'ensemble des PER.

Les options

Certains PER proposent différentes options, telles que :

- unegrande diversité des supportsque ce soit en fonds euro et en fonds d’investissement (UC) : utile pour diversifier vos versements et booster vos rendements potentiels ;

- desservices en gestion librecomme la sécurisation des plus-values, le rééquilibrage automatique, etc. : à choisir selon vos attentes.

Le mode de sortie

Être capable de se décider quant au choix de sortie est également primordial.Faut-il privilégier une sortie en capital ou en rente viagère ? Quelle est la meilleure option sur le plan de l’imposition à la sortie ? Existe-t-il des options associées aux rentes (réversibles au conjoint, rente progressive, etc.) ?

Le choix du courtier

Enfin, il convient devous renseigner sur l’assureur et le courtier, notamment sur leur fiabilité et leur solidité financière, ainsi que sur la réactivité et la disponibilité du service client.

Comment choisir LE bon CGP ?

Préalablement à la souscription d’un PER et au vu des nombreux points d’attention à prendre en compte, il est fortement recommandé de profiter de l’expertise d’un CGP.Ce dernier sera en mesure de vous proposer un produit compétitif avec des options intéressantes en fonction de votre profil et de vos besoins.

Comment choisir LE bon CGP et où le trouver ?Ne cherchez pas plus longtemps, Patrimonee s’occupe de tout ! En effet, Patrimonee vous met en relation gratuitement avec des CGP compétents et qualifiés.Patrimonee vérifie pour vous les accréditations des CGP et les note à l’appui des commentaires clients obtenus à la fin de chaque rendez-vous. Ainsi, nous retenons uniquement les meilleurs CGP sur notre plateforme de mise en relation !

FAQ

Pourquoi ouvrir un PER ?

Ouvrir un PER revêt deux avantages :

- épargner pendant votre vie active ;

- bénéficier d'un cadre fiscal très favorable.

En effet, le montant de vos versements est déductible de vos revenus, ce qui diminue votre base taxable. L’économie fiscale sera d'autant plus intéressante si vous êtes fortement imposé, c’est-à-dire à partir d’une tranche marginale d’imposition (TMI) de 30 %.

À quel âge ouvrir un PER ?

Il n’y a pas d'âge minimum pour ouvrir un PER. Néanmoins, il est recommandé de souscrire jeune afin d’épargner sur une longue durée, et ainsi vous constituer une épargne confortable pour votre retraite.

Est-il possible de transférer un ancien PERP, Madelin, PERCO, article 83 vers un PER ?

Dans ce cas de figure, deux possibilités s’offrent à vous :

- soit vous conservez votre PERP, Madelin, PERCO, article 83 ;

- soit vous les transférez vers un PER.

Comment transférer un PER ?

Rien de plus simple, il suffit de contacter l’organisme auprès duquel vous souhaitez ouvrir votre PER. Ce dernier se charge alors des démarches de transfert auprès de votre courtier actuel.

Quelle est la différence entre une rente à titre gratuit et une rente à titre onéreux ?

Si vous avez bénéficié de versements défiscalisés, alors vous serez imposé selon le régime des rentes viagères à titre gratuit (RVTG). Cela signifie que vos rentes sont soumises à l'impôt sur le revenu, en fonction de votre tranche marginale d’imposition (TMI), après un abattement de 10 %. En revanche, si vous n’avez pas bénéficié d’une défiscalisation sur vos versements, alors vous serez imposé selon le régime des rentes viagères à titre onéreux (RVTO). Concrètement, seulement une partie de votre rente est imposable, et ce, en fonction de votre âge au moment du 1er versement.

Quelle est la différence entre un PER assurantiel et un PER bancaire ?

Le PER bancaire propose des investissements en titres via des organismes de placement collectif en valeurs mobilières (OPCVM) ou des fonds communs de placement d'entreprise (FCPE). Tandis que le PER assurance propose d’investir en unités de compte (UC) ou en fonds euros.

Que devient mon PER en cas de décès ?

Lorsqu’il s’agit d’un PER assurantiel (avec un fonds euro et des UC), au même titre qu’une assurance-vie, le capital est transmis hors succession aux bénéficiaires avec un abattement fiscal de 152 500 € par bénéficiaire en cas de décès du titulaire avant ses 70 ans. La fraction des sommes excédant 152 500 € est taxée à 20 % jusqu’à 700 000 €, puis 31,25 % au-delà.

Si ce dernier décède après ses 70 ans, l’abattement est ramené à 30 500 € pour l’ensemble des bénéficiaires.

En cas de décès avec un PER bancaire, l’épargne est directement intégrée à la succession.

Les plafonds de versement non utilisés durant une année sont-ils perdus ?

Non, si vous n’utilisez pas le maximum autorisé dans l’année, vous pouvez le reporter les trois années suivantes. En clair, votre plafond de versement 2023 renseigné sur votre déclaration d’impôts inclut également le plafond non utilisé des trois années précédentes.

Avec Patrimonee, trouvez un conseiller en gestion de patrimoine adapté à vos besoins et vos attentes.

Avertissement Les articles, conseils, commentaires et opinions formulés sur Patrimonee ne constituent pas des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier, et ne sauraient remplacer un conseil personnalisé prodigué par une personne habilitée à la suite d’une étude approfondie des besoins de son client.

Auteur:

Expert en gestion de patrimoine chez Patrimonee, fort d'une solide expérience en France et au Canada.

Combien épargner pour réaliser mon projet ?

Ce simulateur vous indique combien vous devez économiser chaque mois pour atteindre votre objectif. Plus vous prenez de risques avec vos placements, moins vous aurez besoin d'économiser chaque mois.

Simuler

Bien préparer sa retraite en 5 étapes clés

Il n’est jamais trop tôt pour préparer sa retraite.Vous commencez à réfléchir aux différentes solutions qui s’offrent à vous afin de maintenir votre niveau de vie à la retraite ? Comment faire face aux dépenses croissantes li...